סקירה חודשית יוני 2020 - זהירות מהמרווח

- דבורה כהן

- 16 ביוני 2020

- זמן קריאה 4 דקות

עודכן: 16 ביולי 2020

עד שהתחלנו להרגיש את החזרה לשגרה, העלייה במספר החולים מסמנת שהשגרה שבירה, ושאולי הגל השני בדרך. להערכתי רק לאחרי הסתיו נוכל לראות עלייה ברמת הוודאות, ובתקווה שגם ימצא חיסון אפקטיבי ונוכל להבין לעומק את ההשלכות הכלכליות של המשבר הנוכחי.

אתם מוזמנים להירשם לרשימת התפוצה ולקבל לכתובת המייל את הסקירות הבאות, ולעקוב אחרי דף הפייסבוק שבו אני מעדכנת תכנים

בינתיים, השווקים ממשיכים לעלות, תוך תנודתיות חדה. השער החדש של מגזין האקונומיסט מתריע על המרווח המסוכן שנוצר בין הכלכלה הריאלית לבין שווקי המניות, שממשיכים לתקן בחדות למעלה וזאת בזמן שאי אפשר להתעלם מהפגיעה האמיתית והממשית בכלכלות המדינות השונות ובמצב הכלכלי של אזרחיהן, כפי שכולנו מרגישים בעצמנו.

במקביל, הבנק העולמי חותך את תחזית התוצר של הכלכלה הגלובאלית ב-5.2% בשנת 2020, הנתון הגרוע ביותר מאז מלחמת העולם השנייה, וזאת בזמן שוול סטריט טסה למעלה – משהו פה לא כל כך מסתדר.

בינתיים בישראל: 300 אלף איש הולכים להישאר ללא דמי אבטלה

המוסד לביטוח לאומי מפרסם לראשונה זה חודש וחצי נתוני אבטלה רשמיים. לפי נתונים אלה, מדובר על כ-18% אבטלה, שיעור הגבוה פי 4.5 משיעור האבטלה טרום הקורונה.

מנכ"ל שירות התעסוקה מעריך כי כבר בסוף אוגוסט תעמוד רמת האבטלה על כ-10% בתרחיש האופטימי, כ-400 אלף איש. התרחיש הפסימי מדבר על סדר גודל של 12%-13% אבטלה - 500 אלף איש.

מי הם אותם מובטלים? 68% מהם מתחת לגיל 28, 58% מהם נשים. מדובר באנשים שהסתיימה תקופת הזכאות לאבטלה שלהם (לצעירים יש פחות ימים), ומובטלים שהעסקים שלהם עדיין לא חזרו לפעילות.

שוק המשכנתאות מאותת על רמת סיכון גבוהה

בחודש אפריל האחרון (עם כל הקורונה והכל) נלקחו משכנתאות בהיקף גבוה של כ-5 מיליארד שקל. עיון לעומק בנתונים מעלה עלייה ברמת הסיכון במתן האשראי למגורים:

1. מדד דחיית המשכנתא – 22% מנוטלי המשכנתאות ביקשו דחייה של המשכנתא. מספר זה מעיד על ציבור שנמצא בקושי תזרימי, בחוסר ודאות וברצון לחסוך כמה שיותר הוצאות בהווה, באמצעות דחייה של מה שאפשר לעתיד.

2. מדד מחיר למשתכן - מספר העסקאות הגיע לשיא, כחמישית מכלל לווי המשכנתא החודשיים. בניגוד למשפרי דיור, שנרתעים מלמכור ולרכוש נכסים בימים הללו, זוכי מחיר למשתכן חוששים שאם יוותרו על הדירות המוזלות - יחמיצו הזדמנות בלתי חוזרת. הם גם הסיבה העיקרית לכך, שמדדי ה-LTV (רמת המינוף) וההחזרים החודשיים בתקופה הזו הראו עליות משמעותיות.

3. הציבור לוקח משכנתאות בהחזרים גבוהים יחסית להכנסתו - המדד בודק עד כמה ההחזרים החודשיים שמשלמים הלווים מעיקים על ההכנסה הפנויה שלהם באמצעות מדידה של היחס בין ההחזרים להכנסה.

4. מדד ה LTV – מינוף - בודק בפשטות את היחס בין המשכנתה שנלקחה לבין מחיר הנכס. מקובל שאם המשכנתה מהווה יותר מ-60% משווי הנכס - מדובר במשכנתאות גבוהות. הם נחשבות מסוכנות יותר, ולכן בדרך כלל גם משלמים עליהן ריבית גבוהה יותר. ואולם ככל שמספר העסקאות שבוצעו מכוח תוכנית מחיר למשתכן עלה - עלה גם שיעור המשכנתאות ב-LTV גבוה, עד שבאפריל הוא חצה את רף ה-40%.

האם הקבלנים הולכים לחלק הנחות? ומה בשוק היד 2?

משרדי המכירות מדווחים על התאוששות וגישושים של קונים פוטנציאליים. הקבלנים מוכנים לרוב להתפשר על לוח התשלומים (כאשר הפריסה המקסימלית היא 15% בחתימה ו-85% במסירה), מדובר בהטבה משמעותית.

חברות נדל"ן גדולות (שיכון ובינוי, גינדי, אאורה ועוד) מעדיפות להציע הנחות משמעותיות דרך מועדוני צרכנים שונים המציעים לחבריהם גם הטבות ברכישות דירה כמו HOT, אשמורת של ארגוני המורים, היי־טק זון והארגון החזק מכולם — חבר של אנשי צבא הקבע. מדובר על הנחות שיכולות להגיע למאות אלפי שקלים. דבר זה מאפשר להם לשווק את הדירות ולתת הנחות ללא עדכון המחירון הרשמי.

ייתכן שקבלנים יתנו הנחות גדולות יותר ככל שהלחץ עליהם יגבר — לא רק מצד ירידת הביקוש והמכירות, אלא גם מצד הבנקים שלא ששים לתת מימון לפרויקטי נדל"ן. עם הזמן, הלחץ של הבנקים על היזמים לשפר את התזרים ואת הביטחונות צפוי לגבור, ועמו ייאלצו חברות הבנייה להעניק הנחות

ומה קורה בשוק יד שנייה? סקר שערך השמאי לוי יצחק מצביע על ירידות מחירים משמעותיות בחלק מהערים הגדולות, ומעריך שהן יתחזקו ככל שהיציאה מהמשבר הבריאותי תבושש לבוא.

להערכתו, "יש לא מעט מציאות בשוק, בעיקר של משפרי דיור שהתחייבו למכירות דירה. אבל אי אפשר להעריך איזה מגמה תתחזק: ההתאוששות שראינו בשבועיים האחרונים או חזרה לסגר. הייתי ממליץ למי שזקוק לדירה לבצע את הקנייה עכשיו".

לסיכום

זה הזמן של כולנו להתלכד, לגלות ערבות הדדית ולתמוך אחד בשני, לדאוג לכך שכמה שפחות אנשים ועסקים ייפלו מהסיפור הזה. זה הזמן להעדיף - בכל קניה - לקנות תוצרת הארץ – גם אם זה קצת יותר יקר, ואפילו אם זה קצת פחות טעים. יש לכל אחד ואחת מאיתנו מעט יכולת השפעה בואו נשתמש בה בחכמה.

עכשיו זה גם הזמן לעשות סדר פיננסי, לגלות אחריות ולבדוק האם ניתן למשל למחזר משכנתא קיימת, לאחד הלוואות, אם יש הזדמנויות רכישה בשוק, ואיך אנחנו יכולים להתמודד עם המשבר שנכפה עלינו בצורה הטובה ביותר.

בשורות טובות,

דבורה

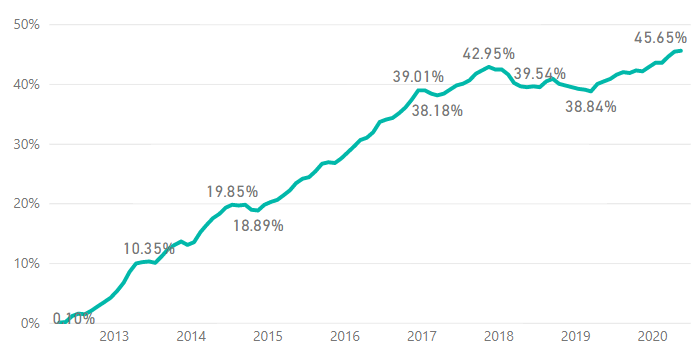

מחירי הדיור

מחירי הדיור עלו בחודש האחרון ב 0.1% והשלימו עליה של 3.5% בשנה האחרונה.

קצב עליית המחירים השנתי בממוצע מאפריל 2012 עומד על 4.2% בשנה, ומתאריך זה השלימו מחירי הדיור עליה של 45.65%.

הריבית הממוצעת

בכל חודש מפרסם בנק ישראל את הריביות הממוצעות על המשכנתאות במסלולים צמודים ושאינם צמודים לפי תקופות שונות, וזאת בהתאם לדיווחים שמתקבלים מהבנקים השונים. ריבית זו משקפת את הריבית הממוצעת שנטלו ממוצע הלווים במסלולים השונים בחודש הקודם לדיווח.

ניתן לראות את השפעת משבר הקורונה על שוק המשכנתאות כפי שהתבטאה בעליית הריביות באפריל, בעיקר בעקום הצמוד, במהלך חודש מאי החלה ירידה בריבית הממוצעת. מנתונים מהשטח אנו יודעים שרמת הריביות חזרה ברוב הבנקים לרמה שהיתה ערב המשבר.

עלית הריבית הממוצעת משפיעה על הקטנת עמלת הפירעון דבר שמגדיל מאד כדאיות למחזור משכנתא דווקא עכשיו.

ריבית בנק ישראל - 0.1%

בנק ישראל הותיר את הריבית ללא שינוי ברמה של 0.1% - בהתאם לתחזיות המוקדמות של הכלכלנים. עם זאת, בבנק ישראל הצהירו כי לא יהססו להשתמש בכלים הקיימים, לרבות "כלי הריבית, ובכלים נוספים, ככל שחטיבת המחקר תעריך שהמשבר מתארך" כדי להתמודד עם המשבר הכלכלי.

מדד המחירים לצרכן - 0.3%-

מדד המחירים לצרכן ירד ב-0.3%, מדובר בנתון נמוך משמעותית מהצפי המוקדם שעמד על עלייה של 0.1%. מתחילת השנה ירד מדד המחירים לצרכן ב-0.7% וב-12 החודשים האחרונים (מאי 2020 לעומת מאי 2019) ירד מדד המחירים לצרכן ב-1.6% - רחוק מאוד מיעדי בנק ישראל.

מדד המחירים לצרכן (אינפלציה) מחושב ע"י הלמ"ס ובא לבדוק את השתנות המחירים של סל מוצרים ושירותים משוקלל קבוע מחודש לחודש. בנק ישראל שם לו ליעד שהאינפלציה תהיה בין 3%-1% (הקווים הוורודים שבציור) כפי שניתן לראות האינפלציה מתחת ליעד מ 2014.

איך זה משפיע עליי?

המדד משפיע על מסלולי המשכנתא הצמודים - ומי שבחר לשלב מסלולים צמודים במשכנתא נהנה מהירידה במדד.

דיסקליימר: כל המוצג במייל זה זה הוא למטרות מידע בלבד. המידע המוצג אינו מקיף, אינו שלם, אינו מכיל גילויים חשובים או סיכונים הקשורים בהשקעות וכפוף לשינויים ללא הודעה מראש. המחבר אינו אחראי לדיוק או לשלמות או לחוסר הדיוק או השלמות של המידע המוצג. המחבר לא בדק או וידא מידע שהתקבל מצד שלישי שהוא עשוי להסתמך עליו. המידע אינו לוקח בחשבון מטרות השקעה ספציפיות או מצבים כלכליים ספציפיים של אדם כזה או אחר או ארגון כזה או אחר. המחבר אינו אחראי בשום אופן לתוכן המידע, השמטות במידע, אי דיוקים, טעויות כאלה או אחרות.

תגובות