למה נדל"ן קונים עם משכנתא (גם כשיש לכם את כל הכסף בבנק)

- דבורה כהן

- 30 בינו׳

- זמן קריאה 3 דקות

מכירים את האנשים האלה שמתגאים בזה שהם "קנו דירה בלי חובות"? אלו שישנים טוב בלילה כי אין להם משכנתא על הראש?

אז בואו נדבר רגע על הלילה ועל השינה שלכם. כמתכננת פיננסית, התפקיד שלי הוא לא רק לגרום לכם לישון בשקט, אלא לוודא שהכסף שלכם לא "ישן" בזמן שאתם חולמים.

אני רואה את זה המון: לקוחות שמגיעים אליי עם הון עצמי מכובד ומתלבטים אם "להתלכלך" במשכנתא. התשובה שלי היא כמעט תמיד: נדל"ן קונים עם מינוף. לא כי אני אוהבת בנקים (ממש לא), אלא כי מינוף הוא כלי אסטרטגי שמאפשר לכם להפוך כסף ליותר כסף.

בואו נוריד את זה לקרקע עם דוגמה מספרית פשוטה, כי בסוף – מספרים מדברים חזק יותר מרגשות.

הסיפור על שני משקיעים (והמיליון שנשאר בחוץ)

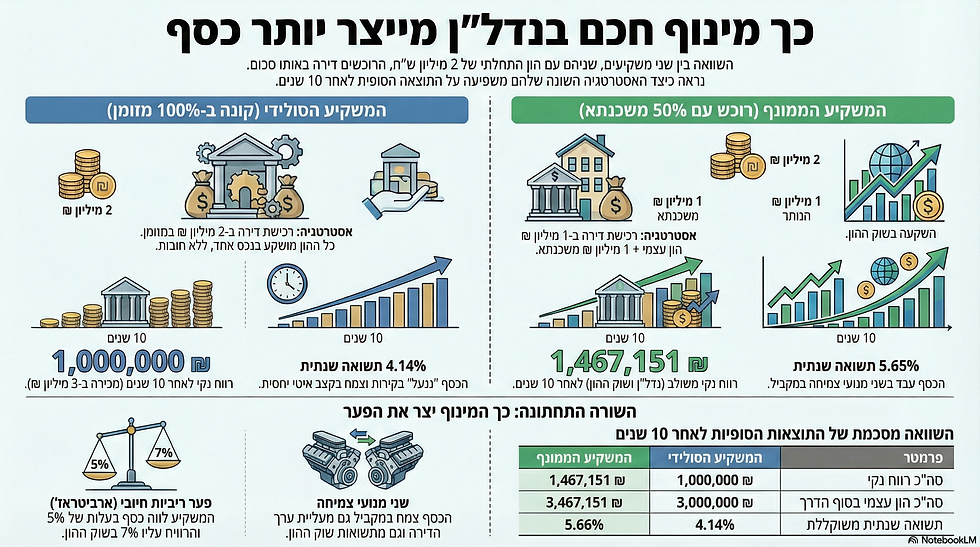

דמיינו שני חברים, נקרא להם הסולידי והממונף. שניהם החליטו לקנות דירה למגורים בשווי 2 מיליון ש"ח. לשניהם יש בדיוק 2 מיליון ש"ח נזילים בבנק, ושניהם גרים בנכס (כך שאנחנו מנטרלים הכנסה משכירות לצורך החישוב).

המשקיע הסולידי: קנה את הדירה ב"מזומן". שם את כל ה-2 מיליון ש"ח על הנכס. אין לו משכנתא, אין לו חוב, הכל נקי.

המשקיע הממונף: הבין שמשכנתא היא הלוואה זולה יחסית כי הנכס משמש כבטוחה. הוא לקח מינוף של 50%:

הוא שם רק מיליון ש"ח הון עצמי על הדירה.

לקח משכנתא של מיליון ש"ח (בעלות מימון של 5% שנתי).

את המיליון ש"ח הנותרים הוא לא בזבז – הוא השקיע אותם בשוק ההון (בתשואה ממוצעת של 7% שנתי).

מה קורה אחרי 10 שנים?

נניח שאחרי עשור, שניהם מוכרים את הדירה ב-3 מיליון ש"ח (עליית ערך של מיליון ש"ח).

הנה השוואת "מבחן המזומן" – כמה כסף נשאר לכל אחד ביד ביום המכירה:

פרמטר (בסוף 10 שנים) | המשקיע הסולידי (100% הון עצמי) | המשקיע הממונף (אסטרטגיה משולבת) |

חלוקת הון התחלתית | 2,000,000 ₪ בנדל"ן | 1,000,000 ₪ נדל"ן / 1,000,000 ₪ שוק ההון |

שווי הנכס במכירה | 3,000,000 ₪ | 3,000,000 ₪ |

החזר קרן משכנתא | 0 ₪ | (1,000,000 ₪-) |

עלות ריבית מצטברת | 0 ₪ | כ-(500,000 ₪-) |

מזומן ביד מהנדל"ן | 3,000,000 ₪ | 1,500,000 ₪ |

שווי תיק השקעות (7% לשנה) | 0 ₪ | 1,967,151 ₪ |

סה"כ הון עצמי ביד | 3,000,000 ₪ | 3,467,151 ₪ |

סה"כ רווח נקי (לפני מס) | 1,000,000 ₪ | 1,467,151 ₪ |

תשואה על עסקת הנדל"ן (ROI) | 50% | 50% |

תשואה שנתית משוקללת (IRR) | 4.14% | 5.66% |

למה המספרים של הממונף מנצחים?

מבחינת עסקת הנדל"ן היבשה, שניהם עשו את אותה תשואה. אבל המשקיע הממונף ייצר לעצמו עוד 467,151 ש"ח רווח נקי. איך זה קרה?

הפער החיובי (Arbitrage): בזמן שהבנק גבה ממנו 5% על המשכנתא, הכסף שלו בשוק ההון הניב 7%. הוא בעצם "קנה" כסף מהבנק בזול ומכר אותו לשוק ביוקר.

אפקט הריבית דריבית: המיליון שנשאר בשוק ההון נהנה מהפלא השמיני של העולם – הוא צמח על ה"ברוטו" לאורך כל התקופה.

השורה התחתונה: בעוד שהסולידי "קבר" 2 מיליון ש"ח בקירות וקיבל תשואה שנתית של 4.14%, הממונף גרם לכסף שלו לעבוד בשני מנועים במקביל והשיא תשואה גבוהה משמעותית.

אז למה לא כולם עושים את זה?

כי זה דורש ניהול סיכונים מושכל. כשאתם לוקחים משכנתא, אתם חייבים לוודא שהתזרים החודשי שלכם מאוזן. אתם חייבים להבין את התנודתיות של שוק ההון מול היציבות היחסית של הנדל"ן.

הטעות הכי גדולה היא להסתכל על משכנתא רק כחוב מעיק. משכנתא היא חלק מתכנון פיננסי הוליסטי. היא הכלי שמאפשר לכם פיזור: גם נדל"ן וגם שוק ההון. אם כל הכסף שלכם נמצא בתוך הדירה, אתם חשופים לסיכון אחד מרכזי. אם פיזרתם – גידרתם את עצמכם.

השורה התחתונה שלי

משכנתא היא לא רק הלוואה לקניית קירות – היא כלי לניהול הון. כשאתם מגיעים ליועץ משכנתאות בבנק, הוא רואה רק את החוב. כשאתם עושים תכנון פיננסי הוליסטי, אנחנו רואים את כל התמונה: איך החוב משרת את ההון ואיך בונים אסטרטגיה שמאפשרת לכם לצמוח, ולא רק "לסגור פינות".

אל תפחדו מהחוב, תפחדו מחוסר תכנון. משכנתא שנתפרה נכון למידות שלכם היא המנוע לצמיחה כלכלית אמיתית.

רוצים לבדוק איך המינוף יכול לעבוד באסטרטגיה שלכם? בואו נמפה יחד את ההון העצמי שלכם ונבנה עתיד חכם יותר.

תזכרו: העתיד תלוי במה שנעשה היום.

תגובות