סקירה חודשית יולי 2020 - הר של חובות

- דבורה כהן

- 9 ביולי 2020

- זמן קריאה 7 דקות

עודכן: 16 ביולי 2020

עמוק בתוך הגל השני, עם חזרת חלק מהמגבלות ועלייה באיומים לסגר נראה שעולה ההסתברות לכך שבסתיו יהיה עוד יותר גרוע. התחזיות למציאת חיסון מתרחקות, ואיתן מתקדרות התחזיות הכלכליות. סימנים מצטברים בישראל ובעולם מחזקים את ההערכות כי המשבר הכלכלי בעקבות הקורונה יהיה ממושך ועמוק, והסבירות להתאוששות מהירה אינה גבוהה. אם הצפי היה שעד לסוף השנה ימצא פתרון, כעת עושה הרושם שקובעי המדיניות יוצאים מתוך הנחה ונערכים לכך ששנה קשה לפנינו

אתם מוזמנים להירשם לרשימת התפוצה ולקבל לכתובת המייל את הסקירות הבאות, ולעקוב אחרי דף הפייסבוק שבו אני מעדכנת תכנים

המשבר הכלכלי עדיין לפנינו. סימנים מצטברים בישראל ובעולם מחזקים את ההערכות שמבחינה כלכלית, משבר הקורונה עוד לא הגיע לנקודת השפל. יתרה מכך, הם מאותתים שהוא יהיה ממושך ועמוק, והתאוששות מהירה וחזרה לנורמליות אינן נראות באופק. גם קרן המטבע הבינלאומית וגם OECD הורידו ביוני את תחזית הצמיחה העולמית ל–2020.

אני מבקשת ומפצירה בכל מי שקורא את הסקירה הזו וזה נוגע אליו - אל תחכו לכך שיחזרו לכם תשלומי משכנתא, צ'קים או תשלומים אחרים. גלו אחריות, במידה ואתם או מישהו שאתם מכירים נמצא בבעיה תזרימית - אין למה לחכות כי ככל שמחכים במקרים אלו הבעיות מחריפות, הקדימו תרופה למכה, פנו אלי לבדיקת אפשרות של מחזור משכנתא ואיחוד הלוואות. הנה דוגמה ברורה ופשוטה למה שאפשר לעשות. בכלל לא ברור אם ברזי האשראי יהיו פתוחים בעתיד הקרוב, ומה יהיה מחיר הכסף - לכן טפלו במצב כל עוד ניתן

הר של חובות

במקום להתווכח מה חשוב יותר — הכלכלה או הבריאות — יש לשים לב למשמעות האמתית של הנתונים האלה: הפעילות הכלכלית שבקה לא רק בגלל ההגבלות, אלא בשל פחד הציבור מהמגפה, ואובדן אמון של הצרכנים. כל עוד הקורונה עמנו, הפעילות הכלכלית תיפגע גם ללא הגבלות.

העליה בתחלואה שהובילה למגבלות חדשות מעמיקות את גודל המשבר הכלכלי, שכבר כונה בעיתונות, ובצדק, "יום הכיפורים של הכלכלה הישראלית". המשבר הבריאותי גורר אחריו משבר חובות עצום - חובות של אזרחים וחובות של מדינות.

ככל שהמשבר מעמיק התחזיות הכלכליות מתקדרות

ממשלת ישראל, ובעיקר העומד בראשה, כשלה בגיבוש תכנית בריאותית וכלכלית לטיפול במשבר הקורונה. אנו מתעוררים לחדשות ותכניות כלכליות שבחלקן יש היגיון, כמו הארכת תקופת דמי האבטלה לשכירים ומתן מענקים לעצמאיים, וחלקן הזויות ופופוליסטיות כמו הזרמת כסף לא אחראית ישירות לחשבונות הבנק של האזרחים בלי בדיקה לאן הכסף הזה הולך. ההחלטה לחלק 6 מיליארד שקל במטרה לשחד את הציבור ולטשטש את הכישלון, ללא הבחנה בין עשירים לעניים, עובדים למובטלים, עובדי מגזר ציבורי לעובדי מגזר פרטי.

הפיקוח על הבנקים מרחיב את דחיית תשלומי המשכנתא באופן גורף, לקוחות שכבר קיבלו דחייה יוכלו לדחות את התשלומים עד לסוף 2020, בנוסף ניתן יהיה לדחות תשלומי הלוואות צרכניות בהיקף של עד 100 אלף ש"ח לתקופה של עד 6 חודשים.

לפי נתוני הפיקוח על הבנקים, 137.7 אלף משכנתאות, בסכום כולל של 1,953 מיליון שקל, הוקפאו. סביר להניח שחלק מהן שייכות למי שלא ישובו לשוק העבודה, ולכן לא יוכלו לחזור ולפרוע אותן. אז עתיד המשבר בישראל להידרדר.

השאלה הגדולה היא מה יהיה אחרי הדחיות, מתי שהוא בעלי החובות יצטרכו להתחיל להחזיר אותם, וההחזרים יהיו גבוהים יותר. ממליצה לכם להיכנס לפוסט הבא ולראות בצורה גרפית מה המשמעות של דחיית משכנתא.

שוק העבודה

ציר הפחד האמתי של המשבר עובר בשוק העבודה. נתוני התעסוקה במדינות רבות בעולם מוטים כיום כלפי מעלה, מאחר שממשלות השקיעו סכומי עתק בשימור עובדים באמצעות סבסוד שכרם. בפועל, עובדים רבים מהמדווח לא עובדים כעת, ולא ברור אם הם יהיו נחוצים בקרוב או לעולם. המספר המצטבר של ישראלים שמצטרפים לשורות המובטלים מדאיג. מאות אלפי ישראלים, שכירים ועצמאים, נשארו ללא מקור הכנסה.

כלכלנים מעריכים כי 42% מהמשרות שאבדו בארה"ב במשבר הקורונה לא ישובו לעולם. מסיבות רבות, צרכנים צפויים לשנות את הרגלים, משקי בית מבוהלים יעדיפו לחסוך

האם מדובר בהתייעלות, או בניצול הזדמנות? עסקים נאלצו להשבית עובדים, וחלקם גילו שהם מסוגלים להמשיך לפעול ברווחיות במצבת עובדים מצומצמת. בנוסף, הצפי לירידה בביקושים גורם לכך שבחברות רבות נשלפות מהמגרה תכניות התייעלות. לפי מחקר שעשתה חברת ההשמה מנפאואר, המעסיקים בישראל צופים כי שוק העבודה יצטמצם ברבעון השלישי ב–7%.

אחרי משברים, לרוב אנשים מקימים עסקים זעירים או עובדים בתפקידי חלטורה, כמו נהגים ושליחים שאין להם מעמד של שכירים. התוצאה היא הכנסה נמוכה יותר, אי־ביטחון כלכלי, ובמקרה של זעזועים חיצוניים — שקיעה למצב קשה יותר. סקר מעסיקים שבוצע ברב מעסיקים מראה כי 59% מהמנהלים שוקלים להעסיק עובדים כפרילנסרים או להרחיב את עסקת פרילנסרים.

המשמעות היא שייתכן כי הכנסתם של מי שישובו לשוק העבודה תיחתך והם לא יוכלו לשוב לרמת החיים אליה הורגלו ולהחזיר את ההתחייבויות הכספיות שלהם. כל התהליכים האלה משפיעים על כל הצרכנים ומשקי הבית בעולם. הם ימשיכו לגרום להם להצטמצם ככל האפשר, להקטין צריכה, להימנע מפעילויות ולקפוא במקום.

זהו תהליך המחזק את עצמו וחופר עמוק יותר את בור המיתון, עד שהוא עלול להגיע לעומק של שפל

לאן הסיפור הזה הולך?

שאלת השאלות היא מה יהיה ולאן הסיפור הזה הולך.

מיתון רגיל? מיתון ארוך? או שפל כלכלי?

מצרפת לכם פה אינפוגרפיקה מעניינת שמרכזת את הנתונים מתוך סקר שערך הפורום הכלכלי העולמי בקרב 347 מעריכי סיכונים בכירים. ממליצה לכם גם להיכנס לאתר visualcapitalism.com יש שם דברים מעניינים:

שוק הנדל"ן הישראלי

מס הרכישה למשקיעים יורד בחזרה ל- 5% - קראו עוד בפוסט הבא

מצרפת לכם בתמצות ניתוח של בית ההשקעות ילין לפידות על תחום הנדל"ן למגורים בישראל:

ביקוש/היצע - במידה ולא תהיה פגיעה כלכלית נרחבת כמו גם עלייה בשיעורי הריביות על המשכנתאות - תימשך מגמת המאקרו של הביקוש לנדל"ן

מחיר - בטווח הזמן הקצר, עשויה להיות ירידת מחירים מסוימת, בעיקר בדירות בטווח מחירים גבוה, ובעיקר אצל אותם הקבלנים שזקוקים לתזרים מזומנים מיידי ולכן "לחוצים" יותר ועשויים להוריד את המחיר. אלה, ישפיעו על השוק כולו בטווח הקצר, אך כשהמלאי שלהם יצטמצם, המחירים להערכתנו, צפויים לשוב למגמת עלייה. המחסור בדירות למגורים למעשה רק החמיר לאור "צוואר הבקבוק" שנוצר כתוצאה מהמשבר. הביקוש עצמו - הצורך לדירות עבור זוגות צעירים ומשפרי דיור וכו', אינו צפוי להשתנות

מחיר למשתכן - הסוף

כצפוי עם חילופי ממשלה ושר אוצר, ולאחר ביקורות קשות שספגה התוכנית באוצר מסרבים להמשיך לתקצב את תכנית מחיר למשתכן. המשמעות של אי הארכת התוכנית היא השבתת שיווקי הקרקעות למגורים, ודחיות של הגרלות שונות שתוכננו, עד להתבהרות המצב.

להערכתי בקרוב תוצג תוכנית חדשה, שתתמקד בפריפריה, שמשום מה תהיה תפורה כמו כפפה ליד לצרכים של הציבור החרדי (ואני לא מזלזלת חלילה בצרכים של ציבור זה). ליצמן יודע למה האדמו"ר שלח אותו למשרד השיכון...

קרנות השתלמות

עד לא מזמן ישראלים רבים התמנפו דרך לקיחת הלוואות על חשבון קרנות ההשתלמות, הפנסיה ועוד, מדובר היה בהלוואות הזולות ביותר במשק (חוץ מלקחת כסף מההורים :). עושה הרושם שהחגיגה הזאת לקראת סיום. משבר הקורונה הוביל את קרנות ההשתלמות להקשיח את תנאי ההלוואות.

"תפקידנו להשיג תשואה, לא להיות ספקי אשראי" אומרים מנהלי הקרנות

המדינה הבינה לאן נושבת הרוח ותאפשר למשוך כספים בתחום החיסכון תבטל המדינה את הקנס על משיכת כספים מקרן השתלמות לפני תום תקופת 6 השנים על משיכה של עד 10.5 אלף שקל בחודש (השכר הממוצע). ביטול המס יהיה בהוראת שעה למשך 6 חודשים (10,500*6=63,000 ש"ח).

עדיף למדינה שנשתה אנחנו את החסכונות שלנו מאשר שהיא תכניס את היד עמוק יותר לכיס גם במחיר של ויתור על הכנסות ממיסוי. דעתי האישית היא שמדובר בהוראת שעה ראויה ונכונה - לאפשר למי שצריך גישה לחסכונותיו.

לסיכום

תקופה מאתגרת וממושכת לפנינו, ויש מה לעשות. תבחנו את ההוצאות שלכם ואם אתם צריכים לוותר על חלק מהם - וותרו, אם אתם צריכים להקטין צריכה - תקטינו, זה לא כיף וזה לא נעים, אבל מה האלטרנטיבה?

כמו שכתבתי קודם לכן - אם אתם בעלי חובות והלוואות - זה הזמן לעשות בהם סדר ולהתאים החזרים חודשיים כך שתוכלו לעמוד בהם - אל תחכו שיהיה מאוחר מדי.

זה הזמן לגלות ערבות הדדית, לתמוך בעסקים קטנים, עסקים מקומיים, לקנות תוצרת הארץ. כסף זה אנרגיה - נתבו אותו למקומות הנכונים למקומות הנזקקים, למקומות שאתם מאמינים בהם.

הבסטיליה רועדת וביבי מחלק לכם אלפי שקלים ואתם יודעים שאתם לא באמת צריכים אותם? "צדקה תציל ממוות" המשפט הזה מקבל משמעות מצמררת בתקופה הזו.

חוסר האמון במערכת הפוליטית ובעיקר בעומד בראשה עלול להוביל למרי אזרחי במידה ויוחלט על סגר נוסף.

יהיו אנשים שיצאו להילחם על ההישרדות שלהם, על הפרנסה והכבוד ועל הדמוקרטיה. לצד זאת - תלבשו מסכות, זה לא זמן למסיבות, להתקהלויות, תקפידו על מה שצריך מתוך התחשבות מוסרית ואחריות אישית (וגם כי זה ממש מפחיד ששוטרים מפוצצים מכות אזרחים תמימים - משטרת ישראל מה נסגר??).

אל תהססו להתקשר להתייעץ, אני זמינה לכל שאלה,

תחזיקו מעמד, ותדאגו שכמה שיותר מבנינו יחזיקו מעמד,

We are stronger together

דבורה

מחירי הדיור

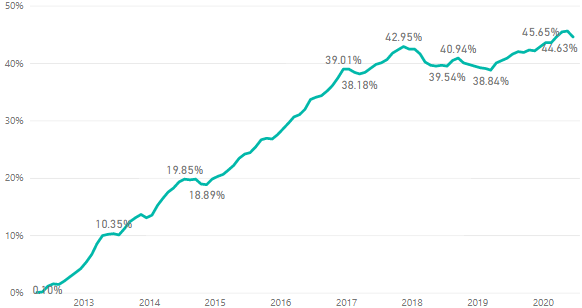

מחירי הדיור ירדו בחודש האחרון ב 0.7% והשלימו עליה של 1.2% בשנה האחרונה.

מאפריל 2012 השלימו מחירי הדיור עליה של 44.63%.

בחודש מאי נרשמה התאוששות במספר העסקאות בהשוואה לשפל ההיסטורי שנרשם באפריל, אולם רמת העסקאות עדיין נמוכה משמעותית בהשוואה לתקופה לפני משבר הקורונה. סך העסקאות בחודש מאי עמד על 6.5 אלף, ירידה של 28% בהשוואה למאי אשתקד.

מדד המחירים לצרכן - 0.1%-

מדד המחירים לצרכן ירד ב-0.1%, צפי האנליסטים חזו שישאר ללא שינוי. מתחילת השנה ירד מדד המחירים לצרכן ב-0.8% וב-12 החודשים האחרונים ירד מדד המחירים לצרכן ב-1.1% - רחוק מאוד מיעדי בנק ישראל.

מדד המחירים לצרכן (אינפלציה) מחושב ע"י הלמ"ס ובא לבדוק את השתנות המחירים של סל מוצרים ושירותים משוקלל קבוע מחודש לחודש. בנק ישראל שם לו ליעד שהאינפלציה תהיה בין 3%-1% (הקווים הוורודים שבציור) כפי שניתן לראות האינפלציה מתחת ליעד מ 2014.

איך זה משפיע עליי?

המדד מראה שיוקר המחיה בארץ יורד, גם אם זה לא מרגיש לכם ככה בכיס...

המדד משפיע על מסלולי המשכנתא הצמודים - ומי שבחר לשלב מסלולים צמודים במשכנתא נהנה מהירידה במדד.

הריבית הממוצעת

בכל חודש מפרסם בנק ישראל את הריביות הממוצעות על המשכנתאות במסלולים צמודים ושאינם צמודים לפי תקופות שונות, וזאת בהתאם לדיווחים שמתקבלים מהבנקים השונים. ריבית זו משקפת את הריבית הממוצעת שנטלו ממוצע הלווים במסלולים השונים בחודש הקודם לדיווח.

ניתן לראות את השפעת משבר הקורונה על שוק המשכנתאות כפי שהתבטאה בעליית הריביות באפריל, בעיקר בעקום הצמוד, במהלך חודש יוני המשיכה מגמת של ירידה בריבית הממוצעת. מנתונים מהשטח אנו יודעים שרמת הריביות חזרה ברוב הבנקים לרמה שהיתה ערב המשבר.

עלית הריבית הממוצעת משפיעה על הקטנת עמלת הפירעון דבר שמגדיל מאד כדאיות למחזור משכנתא דווקא עכשיו.

ריבית בנק ישראל - 0.1%

בנק ישראל הותיר את הריבית ללא שינוי ברמה של 0.1% - בהתאם לתחזיות המוקדמות של הכלכלנים. עם זאת, בבנק ישראל הצהירו כי לא יהססו להשתמש בכלים הקיימים, לרבות "כלי הריבית, ובכלים נוספים, ככל שחטיבת המחקר תעריך שהמשבר מתארך" כדי להתמודד עם המשבר הכלכלי.

יש הטוענים שהרעת הנתונים מהחודש האחרון עלולה להוביל את בנק ישראל להוריד את הריבית אל מתחת לאפס, בעיקר אם לא נתחיל ל"בזבז" כסף ולגרום לעלייה במדד. בית ההשקעות אקסלנס חוזה שעד סוף השנה ריבית בנק ישראל תעמוד על מינוס 0.4%-

בסקירה הבאה ארחיב על המשמעויות של ריבית שלילית.

דיסקליימר: כל המוצג במייל זה זה הוא למטרות מידע בלבד. המידע המוצג אינו מקיף, אינו שלם, אינו מכיל גילויים חשובים או סיכונים הקשורים בהשקעות וכפוף לשינויים ללא הודעה מראש. המחבר אינו אחראי לדיוק או לשלמות או לחוסר הדיוק או השלמות של המידע המוצג. המחבר לא בדק או וידא מידע שהתקבל מצד שלישי שהוא עשוי להסתמך עליו. המידע אינו לוקח בחשבון מטרות השקעה ספציפיות או מצבים כלכליים ספציפיים של אדם כזה או אחר או ארגון כזה או אחר. המחבר אינו אחראי בשום אופן לתוכן המידע, השמטות במידע, אי דיוקים, טעויות כאלה או אחרות.

תגובות