איך להשוות קרנות פנסיה

- דבורה כהן

- 30 ביוני 2021

- זמן קריאה 4 דקות

אז בניגוד למה שעולה לכם בטח לראש מהכותרת - דמי ניהול זה ממש לא הדבר החשוב ביותר, אלא רק אחד הדברים החשובים. ישנם 4 פרמטרים מהותיים שמאפשרים לנו להשוות בין קרנות פנסיה מקיפות שלהן תקנון אחיד, ככה מנתחים קרן פנסיה ומוודאים שהחיסכון החשוב ביותר שלכם יניב לכם את המקסימום כדי לאפשר קצבת פרישה גבוהה

החיסכון הפנסיוני שלנו הוא אחד המרכיבים הכי חשובים בעולם הפיננסי של כל אחד מאיתנו, ועם זאת הוא זוכה להזנחה, בעיקר מתוך בורות, בתחום שהוא באמת מורכב.

במהלך השנים האחרונות מספר רב של רפורמות בתחום, על מנת להקל על העמיתים לנייד חסכונות פנסיונים בין הגופים השונים, וכמו כן לתת לכל עמית את הזכות לבחור לאיזה מוצר פנסיוני הוא רוצה להפקיד, באיזה חברה, ולבחור את הסוכן שייצג אותו (לא סוכן מטעם המעסיק).

אני רוצה במאמר זה לסקור את המשתנים החשובים ביותר בעיני בבחירת קרן פנסיה מקיפה – שלה יש תקנון אחיד בין כל החברות.

כשאני באה לבחון ולהשוות בין ביצועי קרנות פנסיה אני מסתכלת על 4 המרכיבים האלה שהם החשובים ביותר בעיניי, בסדר הזה: תשואות, איזון אקטוארי, דמי ניהול, מדד שארפ. ככה הנתונים מוצגים באתר פנסיה של רשות ההון:

תשואות – או יותר נכון - תשואות לאורך זמן

מתמטית קשה לנו לתפוס את האפקט של ריבית דריבית, ואיך בעצם כסף עושה כסף, ומה המשמעות של תשואה לאורך זמן. ובפנסיה החיסכון הוא לטווח ארוך, ולכן יש כאלו שיבחרו להגדיל מרכיב סיכון דווקא במכשיר חיסכון זה.

התשואות שקרן הפנסיה שלנו תשיא הם הדבר המכריע והמשפיע ביותר על גובה הקצבה שנקבל כשנפרוש. מבין כל המרכיבים שישפיעו על החישוב, לתשואה יש את ההשפעה הגדולה ביותר. לצערי יש אנשים שעושים טעות מתמטית ונותנים משקל עודף למרכיב דמי הניהול, שכמובן חשוב גם כן, אבל משפיע פחות מהתשואה, כפי שנראה בהמשך.

ניקח דוגמה

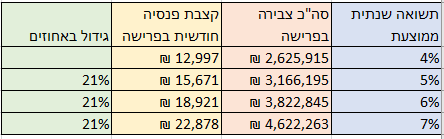

שכיר בן 41, עם שכר של 20,739 ₪, מפקיד לקרן פנסיה מקיפה 3,836 ₪ בחודש (עובד ומעביד, תגמולים ופיצויים). לצורך הדוגמה, דמי הניהול ישארו קבועים (0.1% מצבירה, 1.49% מהפקדה), וכמו כן כל שאר התנאים קבועים חוץ מתשואת הקרן על מנת שנוכל לבודד השפעתה:

זאת אומרת שבדוגמה הזו הבדל של אחוז בתשואת הקרן על פני 26 השנים שנותרו לו לעבוד עד הפרישה משפיע הגידול בקצבה ב 21%.

1% תשואה עודפת בקרן > 21% אחוז גידול בקצבה החודשית. מאד משמעותי.

(כמה זמן האני העכשווי שלכם היה מסכים להקדיש לחיפוש עבודה שתשלם לו 21% יותר? וכמה זמן אתם מוכנים להקדיש לכך שהאני העתידי שלכם יקבל קצבה עתידית הגבוהה ב 21% למשך שנות הפרישה?)

איזון אקטוארי

קרנות הפנסיה החדשות מבוססות על עקרון של ערבות הדדית. מעבר לצד של החיסכון הצבור, כל עמית בקרן פנסיה מפריש חלק מההפקדה שלו לרכישת כיסויים ביטוחיים. מכיוון ואת תשלומי התביעות משלמים עמיתי הקרן ולא החברה המנהלת של קרן הפנסיה עלות הכיסוי הביטוחי בקרן הפנסיה אינה כוללת מרכיב של רווח. עלויות הכיסוי הביטוחי בקרן הפנסיה יהיו זולות משמעותית מאשר רכישת כיסויים מקבילים במסגרת תכנית ביטוח מנהלים או במסגרת רכישת כיסוי לאבדן כושר עבודה או מוות.

קרן הפנסיה מנהלת מאזן אקטוארי ובוחנת מידי רבעון האם נותרו עודפים בקופה. מנגנון האיזון האקטוארי הוא המנגנון המחזיר את העודף האקטוארי או הגרעון האקטוארי שנצבר בקרן בחזרה למבוטחים. המנגנון נועד להבטיח כי עודפים או גירעונות שנוצרו בקרן, עקב סטייה ממספר מקרי הביטוח שנצפו, לא ייצברו לאורך זמן.

אמנם רק העמיתים הפעילים מבוטחים בקרן הפנסיה, אך האיזון האקטוארי בקרן משפיע על כלל העמיתים. עמיתים פעילים, עמיתים מוקפאים ומקבלי קצבאות.

שימו לב לנתוני המאזן האקטוארי בקרנות הפנסיה בשנת 2020 מתוך אתר פנסיה נט – פורטל השוואות קרנות הפנסיה של רשות שוק ההון הביטוח והחיסכון

מכיוון והאיזון האקטוארי הוא באחוזים, ככל והחיסכון גבוה יותר, הסכום הכספי שיתקבל יהיה גבוה יותר. במידה ובקרן הפנסיה שלך הנך רואה סכום במינוס, קרן הפנסיה שלך נמצאת בגירעון אקטוארי.

מכיוון והעודף או הגרעון מוחזרים בכל רבעון, הדבר משפיע על עמיתים פעילים בהקטנת או הגדלת הצבירה בקרן כפי שניתן לראות בדוח השנתי שקיבלתם מקרן הפנסיה.

ובעברית - אם קרן הפנסיה שלכם באיזון אקטוארי שלילי אתם תורמים כל רבעון מהצבירה שלכם כדי שהקרן לא תכנס לגרעון. אם קרן הפנסיה שלכם באיזון אקוטוארי חיובי, תקבלו סכום כספי לצבירה שלכם מעודפי הפרמיות ששולמו לקרן.

דמי ניהול

נשאר עם אותה דוגמה של אותו שכיר בן 41, והפעם נשחק עם משתנה אחד דמי ניהול כדי לבחון השפעתו, תחת הנחת תשואה אחידה של 4%.

לצורך הדוגמה נשווה בין דמי ניהול של קרן פנסיה ברירת מחדל של אלטשולר שחם 0.1% צבירה, 1.49% מההפקדה, לדמי ניהול ממוצעים וגבוהים יותר 0.5% צבירה, 3% מהפקדה.

כפי שניתן לראות לדמי הניהול השפעה לא מבוטלת על גובה הקצבה, בערך 3%. כפי שראינו האפקט של התשואה משמעותי הרבה הרבה יותר. לצערי דמי הניהול מקבלים משקל יתר בקבלת ההחלטות של הרבה אנשים בלי להבין שהאפקט שת התשואה הרבה יותר משמעותי.

מדד שארפ

בלי להיכנס לוויקפדיה וכאלה – מדד שארפ הוא המדד המקובל בעולם ההשקעות להשוואה בין ביצועי תיקי השקעות שונים (במקרה הזה קרנות פנסיה) – ע"י מדידה של תשואה ושל סטיית תקן (סיכון).

ובעברית פשוטה -ככל שהמדד גבוה יותר ניתן להבין שהושגה תשואה גבוהה יותר תוך פחות לקיחת סיכונים, בוצע ניהול השקעות איכותי יותר.

הבנתי, ומה אני עושה עכשיו?

אם קראת עד לפה, והבנת את המשמעות האדירה של טיפול בחיסכון הפנסיוני שלך - אני אשמח לשמוע ממך ולראות איך אני יכולה לעזור.

*כל הנתונים בפוסט הזה לקוחים מאתר פנסיה נט של רשות שוק ההון הפנסיה והחיסכון, החישובים חושבו במחשבון תקני של רשות שוק ההון ועל בסיס נתונים אמיתיים של עמית קיים*

דיסקליימר: כל המוצג במייל זה זה הוא למטרות מידע בלבד. המידע המוצג אינו מקיף, אינו שלם, אינו מכיל גילויים חשובים או סיכונים הקשורים בהשקעות וכפוף לשינויים ללא הודעה מראש. המחבר אינו אחראי לדיוק או לשלמות או לחוסר הדיוק או השלמות של המידע המוצג. המחבר לא בדק או וידא מידע שהתקבל מצד שלישי שהוא עשוי להסתמך עליו. המידע אינו לוקח בחשבון מטרות השקעה ספציפיות או מצבים כלכליים ספציפיים של אדם כזה או אחר או ארגון כזה או אחר. המחבר אינו אחראי בשום אופן לתוכן המידע, השמטות במידע, אי דיוקים, טעויות כאלה או אחרות.

Comments